五大发电上市公司2016半年报盘点

发布时间:2016-09-08 来源:中国能源报

近日,五大发电旗下主要上市公司先后对上半年业绩进行了披露。五家公司中有三家在"十三五"开局之年上半年营业收入减少、利润下降,已经较为清晰地反映出发电行业承受的巨大压力。

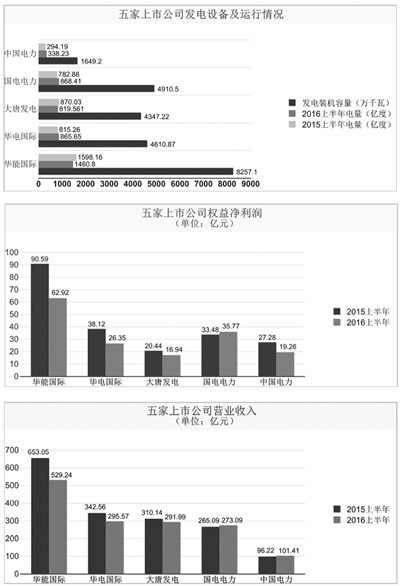

截至今年6月30日,华能国际装机容量达8257.1万千瓦,华电国际、大唐发电、国电电力分别为4610.87万千瓦、4347.22万千瓦和4910.5万千瓦,中国电力达到1649.2万千瓦。各家装机水平与发电量情况也较为对应:上半年,华能国际继续以1460.8亿度的发电量领跑;华电国际、大唐发电、国电电力三家体量相近,发电量也处于同一水平,分别为865.54亿度、819.56亿度和868.41亿度;中国电力规模最小,上半年发电量达到338.23亿度。

从图中可以看出,虽然我国经济增速仍处于低位,但各上市公司依靠强大竞争力,在发电量上的波动并不十分明显。相比去年同期,华能国际、大唐发电两公司发电量分别下降了8.59%和5.8%,华电国际、国电电力、中国电力的发电量则有所上升,中国电力增幅最大,达到14.97%。

发电量的"波澜不惊",与净利润的下降形成鲜明对比。

上半年,华能国际、华电国际归属股东净利润滑坡近三成,同比分别下降30.54%和30.87%;大唐发电净利润额仍处于五家公司末位,并较去年同期下降17.15%;国电电力净利润同比增长6.81%,在五家公司中居首位。中国电力上半年权益利润为19.26亿元,较去年同期27.28亿元减少了29.4%。但中国电力曾于2015年5月27日通过出售部分上海电力股份,获得净利润约8.27亿元,这也是其2015年上半年利润同比大涨50%的主要原因。扣除这部分收益后,上半年中国电力实际录得利润增长11.36%,归属股东的净利润同比增长1.32%。

价格波动 电与煤

在电量基本得以保证的情况下,电价下调无疑是影响几大上市公司收入的最直接因素。今年1月,通过实施煤电联动,燃煤机组上网电价和一般工商业电价双双下调,平均降低每千瓦时3分钱。对以火电装机为主体的各公司,这意味着减少数亿甚至数十亿元的收入。

作为燃煤电厂生产原料,动力煤占据生产成本的主要部分,其价格指数的变化也持续被各方关注。煤炭企业在经历了"黄金时代"后,产能过剩的问题开始凸显,煤炭价格持续走低。2015年上半年,动力煤价格指数由520元/吨降至418元/吨,最低达到414元/吨。此后,动力煤价格指数继续下降,也使得各公司在2015年盈利颇丰。今年以来,动力煤价格在经历小幅波动后有所回暖,由年初的371元/吨逐渐回升至401元/吨。

尽管各家燃煤电厂的进煤渠道、燃料价格各异,煤耗水平也不尽相同,但煤炭价格的变化对煤电市场的影响却是普遍和广泛的。相比去年同期,动力煤价格指数平均下降近18%,仍是各公司经营成本下降的主要原因。

而今年以来,煤价开始回暖。随着去产能工作进一步深化,加上今夏以来持续高温,用电负荷迎来高峰,各港口动力煤库存紧缺的情况或将持续。今年7月开始,动力煤价格指数由401元/吨快速攀升,截至8月31日,该指数较上一期狂涨18元/吨,报收于496元/吨,即将回归甚至超过2015年年初的水平。

煤炭行业人士称,随着大型煤炭企业9月份价格调整时间窗口的临近,毫无疑问9月份动力煤销售价格将大幅提高,对近期市场煤价产生一定支撑和推动作用。分析人士称,考虑到煤炭价格存在一定"非理性"上涨成分,按照新的煤电联动机制,未来电价煤价或将逐渐趋于平稳。

在煤价低于去年同期的情况下,各公司盈利情况仍不理想。动力煤价格于近期快速回暖,煤电企业今年所面临的成本压力可见一斑。

结构优化 水与火

清洁能源因其自身特点,在发电和调度上受到多种制约。核电由于安全方面的考虑,主要受政策因素调控,风电、光伏装机规模虽持续增长,但仍然缺乏足够的基础设施与政策支持,并网困难的问题仍未解决。水电成为现阶段最能为几家上市公司创造利润的清洁能源。

中电联发布的今年上半年电力工业运行情况显示,火电利用小时数同比下降的同时,水电利用小时数则同比增长。各水电大省来水增多,也使水电发电量同比增长了13.4%。

国电电力和中国电力在分析其利润额增长的原因中,除新机组投产影响外,均指出水电对公司业绩增长的贡献。其中,中国电力旗下水电机组平均利用小时达到2514小时,较上年同期增加615小时,国电电力在西南地区营业收入同比大幅上涨23.42%,则直接得益于其大渡河流域水电开发有限公司的电量上升。

从结果上看,利润增长的两家公司旗下可再生能源占比高于其他三家(国电电力33.17%,中国电力20.04%),可再生能源或将成为发电企业创造增量的主力,但火电作为基荷电源的重要地位不可取代。迎峰度夏期间,全国多个省份持续高温,持续的高用电负荷离不开火电企业的支撑。火电仍是我国国民经济稳定运行的重要保障,在发展可再生能源的同时,打造清洁、高效火电仍然是电力规划工作中的重中之重。

燃煤机组超低排放与节能改造于2015年底开始全面实施,今年8月,国家能源局和环保部发布2016年各省(区、市)煤电超低排放和节能改造目标任务。东部各省不甘落后,中西部地区也已取得初步进展,加上各地区改造目标的细化,火电机组的清洁高效改造俨然进入中后期。截至6月30日,华能国际旗下已有54台共计2649.5万千瓦煤电机组实现超低排放,国电电力、大唐发电分别完成21台、41台机组超低排放改造。其中,大唐发电旗下超低排放机组占其煤电总装机49.44%,完成改造比例居行业领先。

经历阵痛 危与机

旗下机组质量越来越高,投入在技改方面的资金越来越多,盈利空间却越来越小。几大上市公司不断整合着集团内部优质资源,却无法抗衡整个行业增长空间的收缩。

专家对中国经济将长期处于"L"型的预测,也预示着用电量增速不会在短时间内大幅回升。与此同时,煤电装机却疯狂增长,国家发改委、国家能源局于今年4月连发《关于进一步做好煤电行业淘汰落后产能的通知》、《关于促进我国煤电有序发展的通知》、《关于建立煤电规划建设风险预警机制暨发布2019年煤电规划建设风险预警的通知》三份文件,试图遏制煤电扩张的步伐;各方加码可再生能源的同时,"弃光""弃风""弃水"问题长期得不到根本解决,设备闲置严重,"过剩"已成为整个发电行业的棘手问题。

有分析人士指出,对于清洁能源,尤其是风电、光伏等新能源,寄希望于技术发展、政策完善,加上电力体制改革的推进以及配套政策的完善,可再生能源在调度上的问题将极大改善,并由此迎来新的发展机遇。

相比之下,作为存量的火电为保证电量,不得不全力拓展用户,积极参与电量交易。直接交易、竞价交易均会使发电企业主动降低电价,利润进一步被压缩,这对发电企业的经营能力提出了考验。

煤炭去产能工作开展至今,显现出"置之死地而后生"的局面。发电行业,尤其煤电行业的过剩,也面临着去产能的问题。有发电企业人士表示,未来两三年内或将有大量火电厂亏损、停产,但这一过程也正是煤电行业重获新生的机遇所在。煤电企业想要在激烈的竞争中胜出,唯有不断提高机组质量,提高企业管理水平,降本增效,在经历优胜劣汰之后,最终生存下来的企业也会赢得新的生存空间。

后记

五家上市公司是五大电力旗下优质资产和常规业务的整合平台,很大程度上代表着发电行业的先进水平。可以想见,发电行业整体的经营情况可能更不乐观,中小规模电厂的亏损并非耸人听闻。

上市公司可以通过受注集团资产获得业绩增长,发电行业却不能再靠扩大规模来维持发展。电价下调、煤价回暖,以及极端天气造成的高负荷,都会对发电行业今年的业绩造成影响。但外界因素造成的影响是全行业的,抛却外界因素的波动,企业自身提高经营能力,完善管理,合理投资,才能真正为企业长足发展创造条件。

近日,五大发电旗下主要上市公司先后对上半年业绩进行了披露。五家公司中有三家在"十三五"开局之年上半年营业收入减少、利润下降,已经较为清晰地反映出发电行业承受的巨大压力。

截至今年6月30日,华能国际装机容量达8257.1万千瓦,华电国际、大唐发电、国电电力分别为4610.87万千瓦、4347.22万千瓦和4910.5万千瓦,中国电力达到1649.2万千瓦。各家装机水平与发电量情况也较为对应:上半年,华能国际继续以1460.8亿度的发电量领跑;华电国际、大唐发电、国电电力三家体量相近,发电量也处于同一水平,分别为865.54亿度、819.56亿度和868.41亿度;中国电力规模最小,上半年发电量达到338.23亿度。

从图中可以看出,虽然我国经济增速仍处于低位,但各上市公司依靠强大竞争力,在发电量上的波动并不十分明显。相比去年同期,华能国际、大唐发电两公司发电量分别下降了8.59%和5.8%,华电国际、国电电力、中国电力的发电量则有所上升,中国电力增幅最大,达到14.97%。

发电量的"波澜不惊",与净利润的下降形成鲜明对比。

上半年,华能国际、华电国际归属股东净利润滑坡近三成,同比分别下降30.54%和30.87%;大唐发电净利润额仍处于五家公司末位,并较去年同期下降17.15%;国电电力净利润同比增长6.81%,在五家公司中居首位。中国电力上半年权益利润为19.26亿元,较去年同期27.28亿元减少了29.4%。但中国电力曾于2015年5月27日通过出售部分上海电力股份,获得净利润约8.27亿元,这也是其2015年上半年利润同比大涨50%的主要原因。扣除这部分收益后,上半年中国电力实际录得利润增长11.36%,归属股东的净利润同比增长1.32%。

价格波动 电与煤

在电量基本得以保证的情况下,电价下调无疑是影响几大上市公司收入的最直接因素。今年1月,通过实施煤电联动,燃煤机组上网电价和一般工商业电价双双下调,平均降低每千瓦时3分钱。对以火电装机为主体的各公司,这意味着减少数亿甚至数十亿元的收入。

作为燃煤电厂生产原料,动力煤占据生产成本的主要部分,其价格指数的变化也持续被各方关注。煤炭企业在经历了"黄金时代"后,产能过剩的问题开始凸显,煤炭价格持续走低。2015年上半年,动力煤价格指数由520元/吨降至418元/吨,最低达到414元/吨。此后,动力煤价格指数继续下降,也使得各公司在2015年盈利颇丰。今年以来,动力煤价格在经历小幅波动后有所回暖,由年初的371元/吨逐渐回升至401元/吨。

尽管各家燃煤电厂的进煤渠道、燃料价格各异,煤耗水平也不尽相同,但煤炭价格的变化对煤电市场的影响却是普遍和广泛的。相比去年同期,动力煤价格指数平均下降近18%,仍是各公司经营成本下降的主要原因。

而今年以来,煤价开始回暖。随着去产能工作进一步深化,加上今夏以来持续高温,用电负荷迎来高峰,各港口动力煤库存紧缺的情况或将持续。今年7月开始,动力煤价格指数由401元/吨快速攀升,截至8月31日,该指数较上一期狂涨18元/吨,报收于496元/吨,即将回归甚至超过2015年年初的水平。

煤炭行业人士称,随着大型煤炭企业9月份价格调整时间窗口的临近,毫无疑问9月份动力煤销售价格将大幅提高,对近期市场煤价产生一定支撑和推动作用。分析人士称,考虑到煤炭价格存在一定"非理性"上涨成分,按照新的煤电联动机制,未来电价煤价或将逐渐趋于平稳。

在煤价低于去年同期的情况下,各公司盈利情况仍不理想。动力煤价格于近期快速回暖,煤电企业今年所面临的成本压力可见一斑。

结构优化 水与火

清洁能源因其自身特点,在发电和调度上受到多种制约。核电由于安全方面的考虑,主要受政策因素调控,风电、光伏装机规模虽持续增长,但仍然缺乏足够的基础设施与政策支持,并网困难的问题仍未解决。水电成为现阶段最能为几家上市公司创造利润的清洁能源。

中电联发布的今年上半年电力工业运行情况显示,火电利用小时数同比下降的同时,水电利用小时数则同比增长。各水电大省来水增多,也使水电发电量同比增长了13.4%。

国电电力和中国电力在分析其利润额增长的原因中,除新机组投产影响外,均指出水电对公司业绩增长的贡献。其中,中国电力旗下水电机组平均利用小时达到2514小时,较上年同期增加615小时,国电电力在西南地区营业收入同比大幅上涨23.42%,则直接得益于其大渡河流域水电开发有限公司的电量上升。

从结果上看,利润增长的两家公司旗下可再生能源占比高于其他三家(国电电力33.17%,中国电力20.04%),可再生能源或将成为发电企业创造增量的主力,但火电作为基荷电源的重要地位不可取代。迎峰度夏期间,全国多个省份持续高温,持续的高用电负荷离不开火电企业的支撑。火电仍是我国国民经济稳定运行的重要保障,在发展可再生能源的同时,打造清洁、高效火电仍然是电力规划工作中的重中之重。

燃煤机组超低排放与节能改造于2015年底开始全面实施,今年8月,国家能源局和环保部发布2016年各省(区、市)煤电超低排放和节能改造目标任务。东部各省不甘落后,中西部地区也已取得初步进展,加上各地区改造目标的细化,火电机组的清洁高效改造俨然进入中后期。截至6月30日,华能国际旗下已有54台共计2649.5万千瓦煤电机组实现超低排放,国电电力、大唐发电分别完成21台、41台机组超低排放改造。其中,大唐发电旗下超低排放机组占其煤电总装机49.44%,完成改造比例居行业领先。

经历阵痛 危与机

旗下机组质量越来越高,投入在技改方面的资金越来越多,盈利空间却越来越小。几大上市公司不断整合着集团内部优质资源,却无法抗衡整个行业增长空间的收缩。

专家对中国经济将长期处于"L"型的预测,也预示着用电量增速不会在短时间内大幅回升。与此同时,煤电装机却疯狂增长,国家发改委、国家能源局于今年4月连发《关于进一步做好煤电行业淘汰落后产能的通知》、《关于促进我国煤电有序发展的通知》、《关于建立煤电规划建设风险预警机制暨发布2019年煤电规划建设风险预警的通知》三份文件,试图遏制煤电扩张的步伐;各方加码可再生能源的同时,"弃光""弃风""弃水"问题长期得不到根本解决,设备闲置严重,"过剩"已成为整个发电行业的棘手问题。

有分析人士指出,对于清洁能源,尤其是风电、光伏等新能源,寄希望于技术发展、政策完善,加上电力体制改革的推进以及配套政策的完善,可再生能源在调度上的问题将极大改善,并由此迎来新的发展机遇。

相比之下,作为存量的火电为保证电量,不得不全力拓展用户,积极参与电量交易。直接交易、竞价交易均会使发电企业主动降低电价,利润进一步被压缩,这对发电企业的经营能力提出了考验。

煤炭去产能工作开展至今,显现出"置之死地而后生"的局面。发电行业,尤其煤电行业的过剩,也面临着去产能的问题。有发电企业人士表示,未来两三年内或将有大量火电厂亏损、停产,但这一过程也正是煤电行业重获新生的机遇所在。煤电企业想要在激烈的竞争中胜出,唯有不断提高机组质量,提高企业管理水平,降本增效,在经历优胜劣汰之后,最终生存下来的企业也会赢得新的生存空间。

后记

五家上市公司是五大电力旗下优质资产和常规业务的整合平台,很大程度上代表着发电行业的先进水平。可以想见,发电行业整体的经营情况可能更不乐观,中小规模电厂的亏损并非耸人听闻。

上市公司可以通过受注集团资产获得业绩增长,发电行业却不能再靠扩大规模来维持发展。电价下调、煤价回暖,以及极端天气造成的高负荷,都会对发电行业今年的业绩造成影响。但外界因素造成的影响是全行业的,抛却外界因素的波动,企业自身提高经营能力,完善管理,合理投资,才能真正为企业长足发展创造条件。