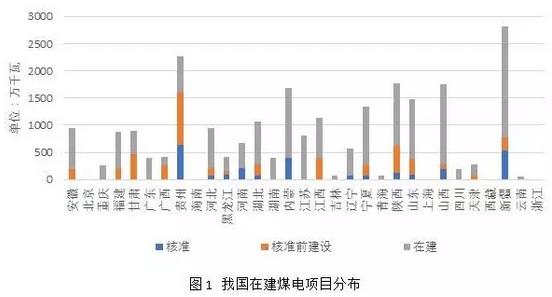

【财新网 文|专栏作家 袁家海 特约作者 王杨】2016年以来的煤电调控政策并未有效管控住在建煤电规模。据有关机构的数据,截至2017年1月,我国煤电合规在建项目1.68亿千瓦,未批先建项目约4263万千瓦,获批待建项目约2567万千瓦。

若上述项目"十三五"期间全部建成,则2020年煤电总装机将超过11.7亿千瓦。2017年煤电已陷入全面亏损,若不及时采取进一步措施,煤电行业将陷入长期亏损的窘境。2017年煤电去产能,任务艰巨,没有退路。

自2014年11月煤电项目审批权由中央政府向省级政府下放以来,煤电投资陷入狂热,2015年全国新核准煤电项目超过1.5亿千瓦,新增煤电装机达到5907万千瓦,2016年在国家能源局多次发文控制煤电建设速度的情况下,净增容量仍然高达4753万千瓦。

装机飞速增长的背后,是逐年下降的机组利用率,2015年全国火电平均利用小时数仅4364小时,为1969年以来的年度最低值,2016年更是降至4165小时,预计2017年将进一步下降至4000小时左右。此外,随着2016年以来煤价的快速上涨以及国家下调燃煤发电上网电价,几大主要发电集团相继亏损,数据显示2017年一季度五大发电集团火电亏损加剧,利润同比下降119.7%。

2016年4月以来,一系列煤电"急刹车"文件下发;到2016年10月,国家能源局发文要求"冻结"1.1亿千瓦在建煤电项目。2016年11月发布的"电力发展十三五规划"提出了"煤电装机规模力争控制在11 亿千瓦以内,并取消或推迟煤电建设项目1.5亿千瓦以上"。

不久后,能源局明确了一份推迟至"十四五"期间建设的煤电项目清单(涉及项目规模约1.2亿千瓦)。如果不进一步采取政策措施,煤电经济性将继续恶化,甚至会危及中国低碳能源转型。2017年3月,李克强总理在政府工作报告里明确提出了煤电去产能任务,这意味着煤电去产能从部委升级到了国务院层面。

然而,据有关机构数据,截至2017年1月,我国煤电合规在建项目1.68亿千瓦,未批先建项目约4263万千瓦,获批待建项目约2567万千瓦。若上述项目"十三五"期间全部建成投产,则2020年煤电总装机将超过11.7亿千瓦。

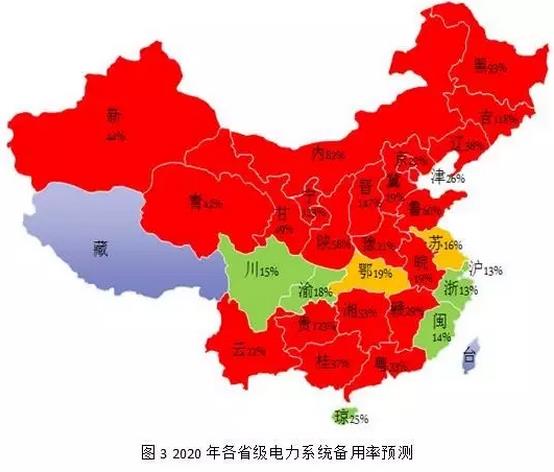

根据分省电力电量模型量化计算, 2015年全国平均电力系统备用率达到32%,高出合理备用水平(15%左右)的一倍以上;2015年实际煤电装机9亿千瓦,而满足电力电量平衡的合理规模为7.35亿千瓦,过剩规模达1.65亿千瓦;合理状态下煤电平均利用小时数应为5000小时,实际利用小时数则因过剩而被显著拖累。用可再生能源来解释当前煤电利用小时数大幅降低的说辞是站不住脚的,问题的根源还是煤电产能大幅过剩。粗略估计,2016年在需求增长5%的前提下全国平均电力系统备用率仍接近32%。

采用分省电力电量平衡模型,我们量化评估了2015年全国分省煤电过剩规模。总体来说,当前我国煤电行业存在严重的产能过剩问题,各省过剩情况差异较大。北方省份普遍过剩程度严重,煤电基地省份新疆、山西、陕西、宁夏备用率分别达到41%、71%、27%和51%,可再生能源大省内蒙古与吉林的备用率超过100%。

在各省"十三五"电力需求和负荷预测的基础上,考虑各电源增长和特高压线路投产情况,我们对2020年各省电力系统备用率、煤电合理规模、过剩规模和合理煤电利用小时数进行了分析与展望。届时全国电力系统平均备用率将高达52%,煤电过剩规模可能达到2.4亿千瓦,过剩局面进一步加剧;即便是将2020年煤电总装机控制在11亿千瓦,过剩规模仍然会达到1.7亿千瓦。

在年均4.2%的电量增速和较为乐观的负荷增速假设下,2020年我国合理的煤电规模应控制在9.3亿千瓦左右;因可再生能源有较大增长,煤电合理利用小时数降低到4570小时。即便电力需求增速达到5%,2020年煤电过剩规模仍高达2亿千瓦,合理煤电规模应控制在9.7亿千瓦以内。

在与"十三五"电力规划较为一致的需求增长(4.2%)和乐观的负荷增速(电力增速的1.4倍)下,2020年合理煤电规模在9.3亿千瓦;即便"十三五"需求增速达到5%,合理煤电规模也应控制在9.7亿千瓦内。假设目前在建项目"十三五"期间全部建成,2020年煤电过剩规模将进一步扩大,约2亿-2.4亿千瓦。

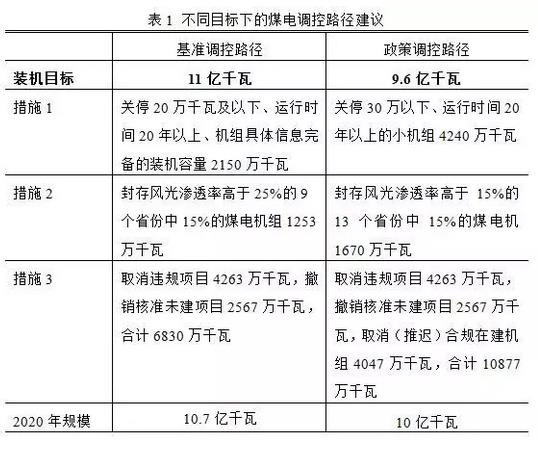

为了有效化解煤电过剩产能,需要对现役机组和在建机组分类调控。在过剩严重的局面下,应严格控制新建规模;从调控成本最小化的角度来看,由于我国现役机组普遍服役年限较短,取消在建、特别是建设早期项目的沉没成本要远低于关停现役机组。

对于现役机组,建议通过关停运行年限较长的小机组2150万千瓦,在风电、光伏大省封存1253万千瓦的过剩煤电机组作为战略备用;对于在建机组,建议取消违规在建项目、撤销核准未建项目合计6830万千瓦;两方面综合调控可将2020年煤电装机规模控制在10.7亿千瓦。

现役机组实施灵活性改造并将其在电力市场中定位为电力型机组,可部分缓解产能过剩下的煤电经济性恶化问题,并促进可再生能源高比例消纳。若要为"十四五"及中长期电源结构优化预置更大的空间,需加大调控力度,可进一步取消(推迟)部分处在建设早期的合规在建项目,将2020年煤电装机规模控制在10亿千瓦左右。

煤电去产能路径的底线是守住11亿千瓦煤电装机目标,并尽可能为"十四五"及中长期电源结构优化预留空间。通过关停、封存、取消等措施,可以将2020年煤电装机规模控制在10.7亿千瓦左右;若进一步加大调控力度,则通过取消(推迟)部分在建项目,将2020年煤电装机规模控制在10亿千瓦左右。

政策建

政策建

政策建议

1)以守住11亿千瓦煤电装机为底线目标,力争将2020年实际煤电装机控制在10亿千瓦左右为政策目标,尽快出台煤电去产能实施政策。

2)对于现役机组,严格执行机组正常退役政策。根据能效、环保、安全、水耗等综合标准对临近退役现役机组实施调控;对过剩严重又有可再生能源并网保障需求地区的服役不足20年的部分30万千瓦机组,实施战略封存,作为电网备用和灵活性调节电源。

加快推进煤电灵活性改造,挖掘纯凝机组深度调峰能力,热电机组在供热季实现"热电解耦"运行;在三北地区对部分运行时间超过25年的现役热电机组按照"以热定电"原则用背压式机组替换抽凝式机组。对提前退役和减量置换机组,建议继续推行"十一五"以来关停小火电的财政补贴政策,设立专项资金用于关停容量补贴及员工安置。

3)由于我国在役煤电机组普遍运行年限在10年内而在建项目规模过大,在建项目投运后由于不产生系统价值将注定成为沉没资产,因此去产能的重点应落在新建项目上。首先,停止核准任何新建煤电项目;其次,尽快开展摸底工作,系统掌握在建项目投资、进度信息;再次,除了预计于2017年底投运的项目以外,暂时冻结全部在建项目,叫停全部未批先建项目;最后,对在建项目按"能停则停、不能停则缓"原则实施最严格调控,综合平衡经济损失,严控新建煤电机组投产。

4)尽快开展"十三五"电力规划中期评估,研究新常态电力需求增长的新态势,以可再生能源优先、电源结构系统优化等原则合理调低煤电装机目标。尽快制定《能源生产和消费革命(2016-2030)》远景规划的实施方案,明确煤电中长期定位和在电力系统中承担角色调整的转变路径。

5)加快推进电力市场化改革。抑制不合理的煤电投资冲动,重塑电源投资新机制,根本的出路是用准确的价格信号去引导资源配置。因此,应尽早推进现货市场特别是跨区现货市场试点;研究出台跨区电力电量交易与优化配置规则,做好电力过剩环境下的跨区资源优化配置工作。

在现货市场真正发挥资源配置作用之前,抓紧总结东北辅助服务市场试点的经验,尽快在全国推广辅助服务市场。辅助服务市场化,一方面可以发掘系统运行灵活性,保障可再生能源并网的灵活性;另一方面,可从利益机制上促进煤电由电量型向电力型电源转型,可为灵活性煤电和备用型机组的生存提供适宜的市场环境。

作者袁家海为华北电力大学经济与管理学院教授,北京市新能源电力与低碳发展智库(重点实验室)副主任。

文章来源财新网