中国将新建百座煤电厂吗?

2020/4/7 7:02:49 新闻来源:嘿嘿能源heypower

在这种背景下,关于中国第14个五年计划已经有了激烈的争论,如下所述,这将为未来五年设定国家目标和优先事项。该计划设定的能源目标意味着,它将成为全球应对气候变化努力的重要文件。

根据现有的“十三五”规划,煤炭发电能力上限为1100千兆瓦。另一个目标是到2020年将中国非化石能源的比重提高到15%。更详细的发展计划为可再生能源等部门设定了指示性目标。(太阳能已经大大超过了五年前设定的相对较低的指示性目标。)

类似性质的目标很可能会在第14个五年计划中设定,该计划将于明年年初商定。进一步的细节将在下一年的部门计划中列出。根据之前的周期,电力行业计划可能会在2021-2022年冬季出台,该计划可能会包括大多数发电选择的增长目标,特别是可再生能源。

利益相关者对电力行业计划的咨询、范围界定和起草工作已经在政府系统内启动,不同的学术组织和智库负责开展研究以支持这一进程。

产能过剩的根源中国的煤电产能过剩可以追溯到第12个五年计划。这是2010年代初为应对全球金融危机而推出的有史以来最大的经济刺激计划的一部分。它的目标是大幅扩张煤矿开采和燃煤发电。然后,从2014年开始,批准新燃煤电厂的权力从中央政府转移到省级政府,以减少繁文缛节。

许多地方政府抓住机遇,通过新的电力项目提振国内生产总值并创造对当地开采的煤炭的需求,在不到一年的时间里,就有大约210个总装机容量为169千兆瓦的项目获得批准。

新项目激增之际,2013-2015年对燃煤发电的需求出现下降,这显然让中央政府感到意外。随后,它开始削减审批,并暂停已经获准的项目。

中国经济体系的基础是,国有部门可以获得充足而廉价的资本,只要投资与五年计划大体一致,就很少考虑经济可行性。

这一体系可以调动大量资源,但容易出现过度投资,因为企业和地方政府会利用产能扩张来提振GDP并获得市场份额。规划机制通过控制政策来限制产能过剩,并取得了不同程度的成功。

刺激的迹象许多专家和行业团体主张从自上而下的目标和控制转向由市场力量驱动的投资。然而,推动新刺激计划所需的支出只有在投资是按照国家而不是市场的要求进行的情况下才能被调动起来——通常,中国不是通过预算内支出为刺激计划提供资金,而是通过指导国有企业和商业银行增加支出。在这种情况下,缺乏对产能增加的控制会带来过度投资的高风险。

例如,控制产能过剩的努力可能容易受到提高投资支出以实现经济目标这一政治优先事项的影响。这方面的一个迹象是,国家能源局2月份发布的新燃煤电厂审批“红绿灯”政策有所松动。

“红绿灯”政策于2017年1月首次出台,旨在防止产能过剩的省份批准新项目。然而,一年前,该政策涵盖的中国31个省级电网中的21个被授予了“绿灯”。如下图所示,上个月这个数字增加到了25。

注:新燃煤发电容量的位置和大小(兆瓦,以每个圆圈的大小表示)。这些地图是根据相关省级电网的“交通灯”状态进行颜色编码的,红色表示新产能无法获得开工许可。

这一变化意义重大,因为新增的四个绿色电网区域的管道燃煤总容量为34GW。根据全球能源监测组织的数据,2019年新项目活动中交通灯的松动已经很明显,另有18千兆瓦容量的项目开工或重新开工,而此前闲置的37千兆瓦项目已经恢复。

此外,过去几周,中国宣布了主要的基础设施项目和其他刺激措施,以抵消冠状病毒对经济的影响,但迄今为止,没有提到优先考虑清洁能源或其他绿色投资的举措。

对以大规模投资刺激经济的关注——以及最近将重点转向能源安全——似乎抛开了对产能过剩和金融可行性的担忧。

一些人将中国总理在2019年10月的一次活动中的讲话解读为支持煤电扩张的信号。会议制定了“新能源安全战略”,其中煤炭的核心作用比可再生能源更受重视。

在与美国的贸易战之后,这被广泛解读为中国在能源安全担忧方面转向煤炭。然而,中国对能源安全的担忧主要与石油有关——其次是天然气。

相比之下,电力部门在可再生能源和煤炭之间的选择很大程度上是国内资源之间的竞争。中国降低对可再生能源的雄心可能有很多原因,但其中不包括对外国能源依赖的担忧。

目标无论这一想法是否得到高层的政治支持,重要的行业参与者都在推动大幅提高对燃煤发电能力的限制。中国电力行业巨头的行业组织——中国电力委员会(China Electricity Council)认为,到2030年,煤电产能“将”达到1300千兆瓦,高于目前的1050千兆瓦。这一目标是基于对年度电力需求的预测和满足高峰负荷的能力需求。

考虑到老电厂的退役,2030年1300千兆瓦的上限意味着本十年新增燃煤发电能力将远远超过300千兆瓦。

中国电力规划与工程研究院(EPPEI)是一家权威咨询机构,负责设计中国大部分的燃煤发电机组和电网基础设施。该机构在2019年6月警告称,中国16个省份应增加新产能,并开始建设新一批火力发电厂,以避免未来两到三年出现电力短缺的可能性。

隶属于中国大型电网公用事业公司中国国家电网公司(SGCC)的智库在2019年7月的一次干预中强调了维持煤电产能的必要性:“[中国]不应该过早或过快地大规模关闭燃煤电厂,到2030年左右,我们应该维持大约1200千兆瓦的燃煤发电,以确保电力系统的可靠性,关键发电区域应该保留一定的备用容量。”然而,智库没有明确定义“太早”或“太快”在实践中的含义。

激烈的辩论提高产能目标的一个推动因素是,预计建筑供暖和工业能源需求将实现电气化。目前,这些需求往往由高污染的小规模燃煤提供。国家能源局(NEA)局长强调了这一点。

近年来,用天然气和电力取代直接用煤已经成为一种重要模式,部分原因是为了解决当地的空气污染问题。对能源安全的担忧可能意味着,作为替代能源的电力将比天然气更受重视。

然而,对于是否真的需要更高的燃煤发电能力,存在一些分歧。例如,中国水电协会副秘书长张伯庭表示,考虑到现有燃煤电厂的产能过剩和利用不足,这种逻辑是不合理的。看看其他已经成功达到峰值并减少排放的国家,发电是最广泛、最容易获得无排放解决方案的领域。因此,这是一个有望引领减排的行业。

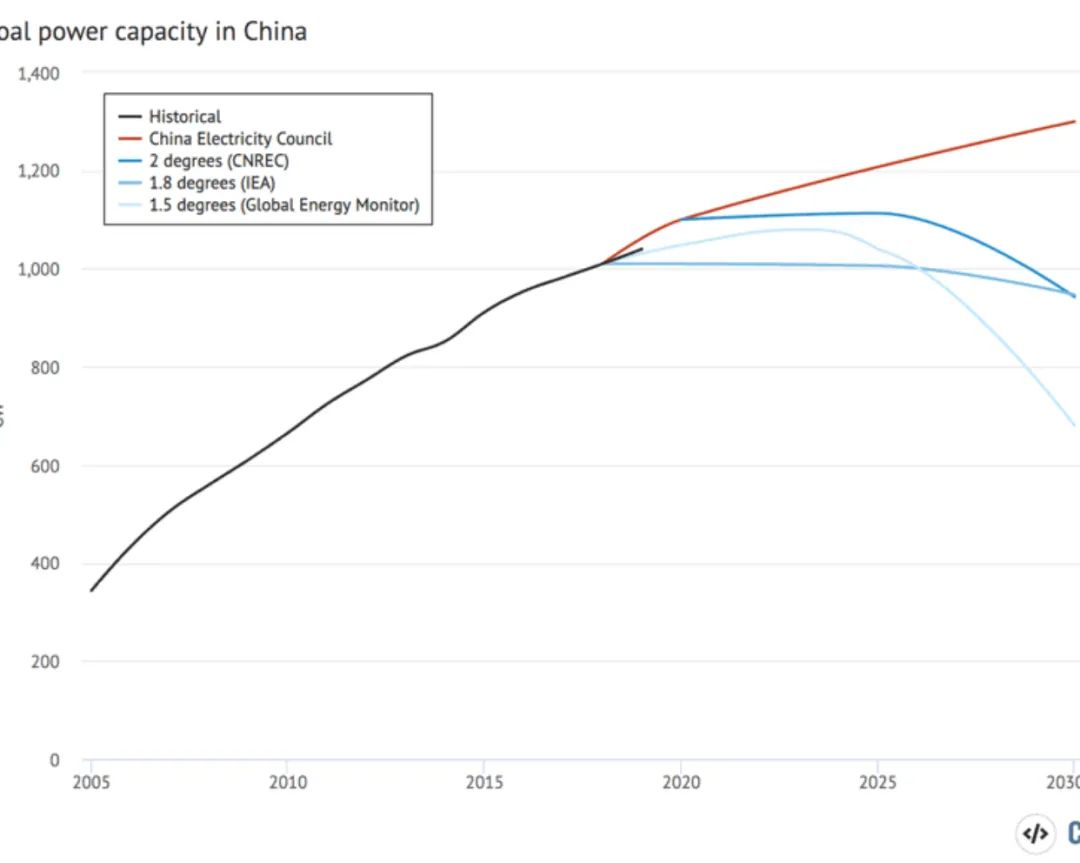

旨在使中国的能源选择与《巴黎协议》的目标一致的能源方案,普遍预计将大幅削减燃煤发电和发电能力。下面显示了几个这样的场景,以及中国电力公司提出的燃煤发电能力的发展轨迹。

注:2005年至2030年之间,中国的燃煤发电能力(吉瓦)。历史数据以黑色显示。未来的场景以红色(CEC)和蓝色阴影显示(1.5或2C的路径)。

如果要满足上图所示的气候路径,中国相对年轻的煤电厂(平均年龄为14岁)已经面临着非常短的使用寿命。增加更多的新产能将进一步缩短这些寿命,降低减排的吸引力。

政治与经济尽管规划机制似乎倾向于另一波煤电扩张,但考虑到当前的经济和制度状况,该行业本身似乎更为谨慎。此外,二氧化碳排放取决于煤炭消耗,而不是发电量。这意味着,即使新建燃煤电厂激增,也不能保证中国的煤电二氧化碳排放量会上升。

中国目前的燃煤发电能力约为1050千兆瓦,因此一些人提出的目标意味着净增加150-250千兆瓦。预计到2030年,2000年以前建成的至少100千兆瓦装机容量将退役,这意味着拟议中的新增装机容量将在250至350万千瓦之间。

已经有100千兆瓦的新煤电正在建设中,这意味着另外150-250千兆瓦的容量将需要获得许可和融资才能投入建设。

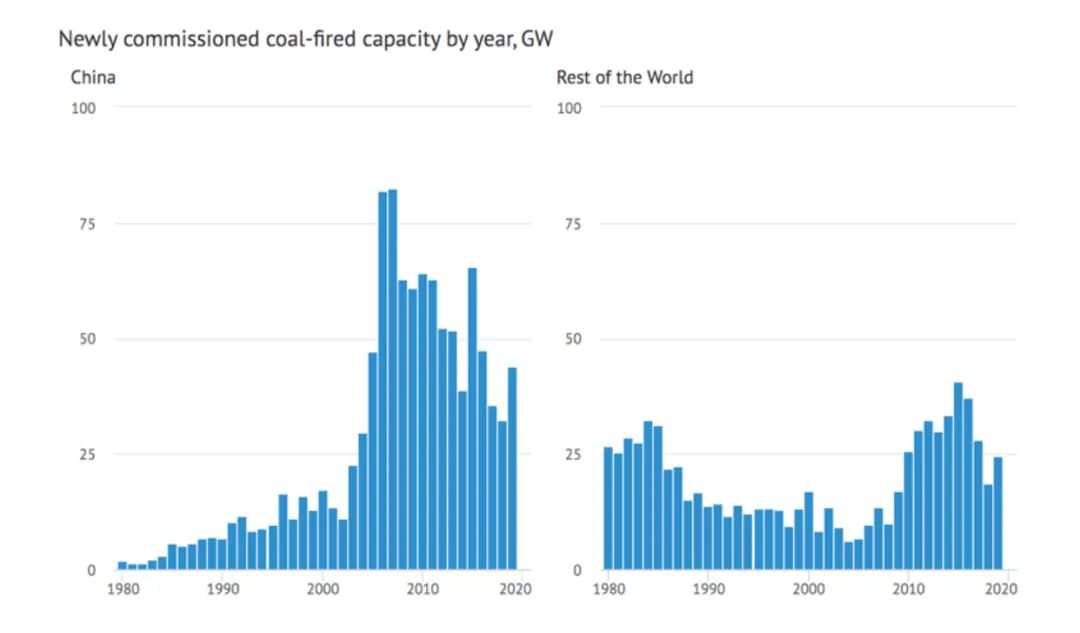

注:在1980年至2019年期间,中国(左图)和世界其他地区(右)每年新增的燃煤发电能力(千兆瓦)。

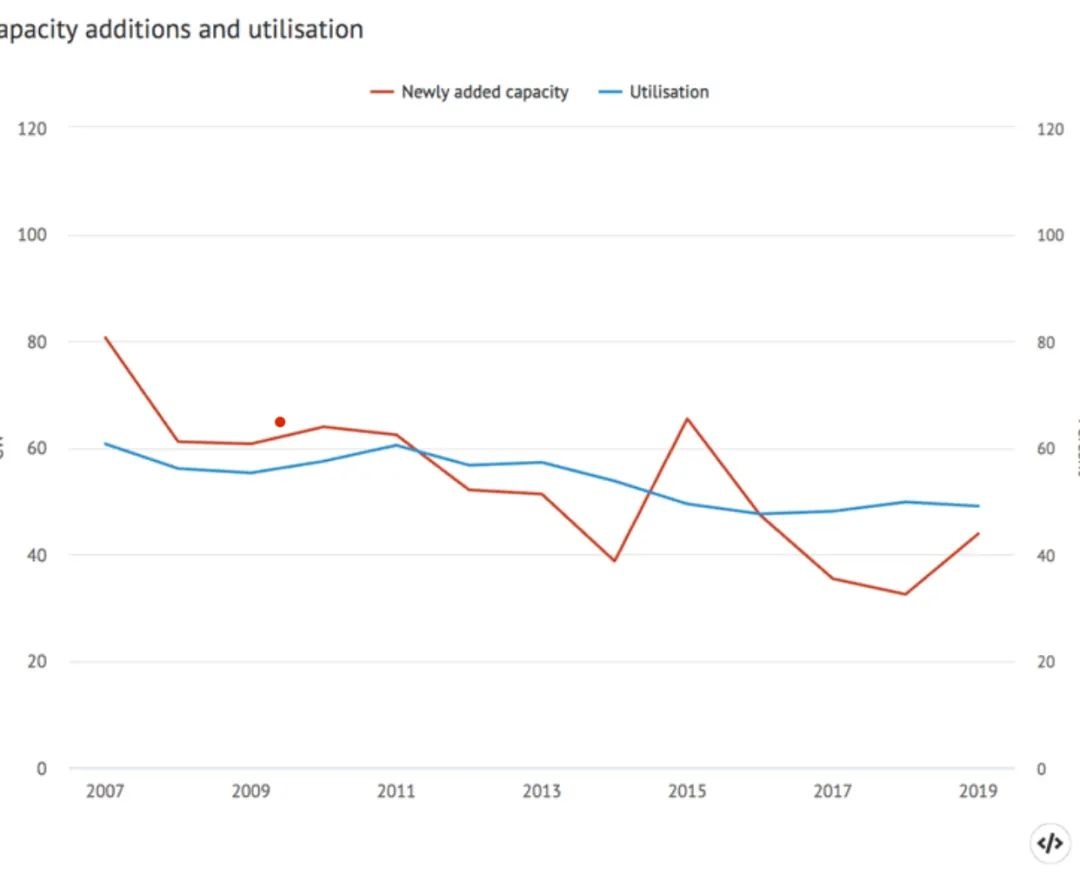

然而,在遏制冠状病毒所造成的经济破坏之前,人们就预计北京方面将在未来一两年冻结受监管的电价,以帮助制造业和其他经济部门,但这将损害发电行业的盈利能力。与此同时,由于可再生能源的竞争和整个系统的严重产能过剩,煤炭发电的年运行时间预计将随着时间的推移进一步下降。

燃煤电厂平均每年运行约4000小时,不到理论最高水平8760小时的一半,主要电力公司的盈利能力已经非常低。去年,该行业首次出现破产,风能和太阳能的压力是关键因素之一。随着电力系统偏离保证运行时间和价格,将在未来几年实施的电力市场改革将使新燃煤电厂的盈利能力更低、更不确定。

当跨区域传输和灵活性提高时,满足峰值需求的容量需求也将大大减少,而不是每个省都具备建设能力。许多拟议的能力目标和预测似乎忽略了这些变化。

气候危机2月下旬公布的中国能源数据表明,清洁能源投资需要大幅加速,以实现中国的气候目标。2019年,二氧化碳排放量连续第三年增长,增幅约为2%,而低碳能源仅占能源需求增长的35%。

这一比例必须达到100%或更高,排放才会达到峰值并下降,特别是当对能源安全的关注限制了从煤炭向天然气和石油的转换范围时。

综上所述,这些证据指出了一些主要国有煤炭电力开发商不愿开发新煤炭的多种原因。这与上述决策机构和游说团体的假设完全不同。

最近一名能源研究员认为,新的煤电开发应该停止,煤电应该在2050年前完全淘汰。这一言论出现在中国社交媒体网站微信上,仅仅几个小时后就消失了,暴露了这个问题的敏感性。

在担心煤炭产能过剩的行为者中,有一个在权重方面高居其他人:国有资产监管机构SASAC。据路透社报道,有相关电力行业债务文件提议对该行业进行彻底重组,以改善其财务表现。它建议合并各公司的好资产和坏资产,同时关闭总发电量达几十千兆瓦的发电厂。鉴于煤炭产能过度扩张后已经影响该行业的财务状况,预计SASAC方面可能会不同意由这些公司承保的煤炭发电业务的再次激增。

中国新一轮的煤炭发电将给全球限制气候变化的努力带来明显的风险,并可能使中国自身的能源转型变得非常复杂。然而,即使第14个五年计划的目标是另一次煤炭繁荣,它也可能会因经济和金融约束而功亏一篑。

“十二五”规划也有类似规定。这造成了该行业的严重产能过剩,但仍远未达到燃煤发电增长的目标。然而,这样的结果将给国内电力行业和国际社会带来极大的不确定性。