高 慧 杨 艳 刘雨虹

刘 嘉 刘月洋 吴谋远

中国石油集团经济技术研究院

摘 要:全球能源转型主要趋势包括能源效率的全面提升、现有能源利用系统的变革、可再生能源的大规模开发利用。各国由于资源禀赋、能源战略、技术水平等差异,走上了不同的转型道路。美国在追求能源独立的前提下,以天然气和可再生能源作为过渡能源,推动能源结构清洁化;德国大力削减化石能源消费,废弃核电,率先推进可再生能源规模化应用,在欧洲能源转型中具有代表性;日本立足国情,将技术优势作为能源转型的战略手段;中东国家出于能源政治、经济转型的考虑,也加入全球能源转型发展队伍,开始推进可再生能源应用;中国以控制能源总量消费、加大非化石能源供应、推进节能减排为主要举措,为世界能源转型做出了突出贡献。各国能源转型实践的经验和启示包括:能源转型是一项长期的艰巨任务,中国需立足国情并走好通往低碳未来的过渡阶段;规模经济是新兴能源技术走向产业化的重要推力;交通是各国能源转型的重点和难点领域;能源转型需要在开放的国际合作视野下进行创新。

关键词:能源转型;能源政策;能源效率;可再生能源

1 世界能源转型趋势

21世纪以来,为应对全球能源需求增长、油价波动和日益严峻的气候环境问题,许多国家开展了能源生产和消费的转型发展实践。纵观各国能源战略和具体措施,全球能源转型大致包括如下3方面主要路径。

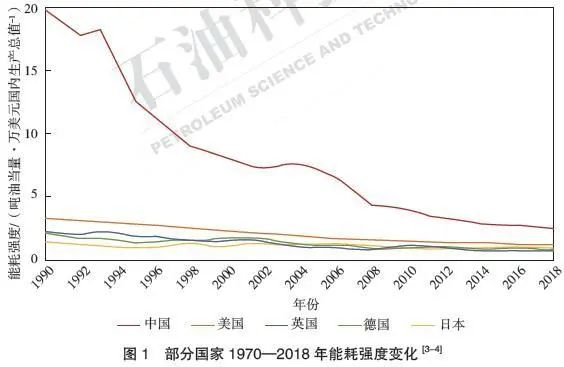

第一,能源效率全面提升。20世纪70年代,能效开始作为“隐藏的能源”得到普遍关注并逐渐影响各国能源政策制定。全球能耗强度(单位国内生产总值能耗)持续下降,1970—2010年间,平均每年下降1.3%,2010年以来,平均每年下降2.1%,其中中国能耗强度降速最快、降幅最大(图1)。国际能源署(IEA)提出“能效不仅是隐性的能源,更是第一能源”,其最早的11个成员国提升能效的投资已带来显著的节能效益。2010年,这11个成员国的节能量超过任何一种能源的消费量,与石油和天然气的消费量总和相当。

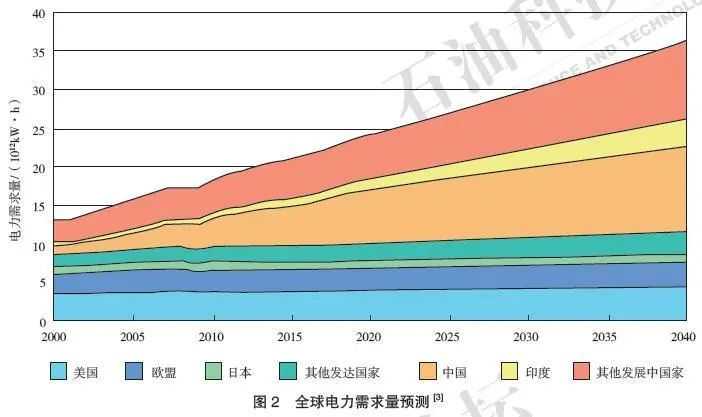

第二,现有能源利用系统变革,电力、氢能等二次能源消费规模不断扩大。电力在终端能源消耗中所占的比例已从2000年的16%,增长到2018年的20%。国际可再生能源署(IRENA)认为,全球电力需求量将持续高速增长,2050年,电力在终端能源消费中所占比例将提高到49%左右。国际能源署认为,全球电力需求的增长在发达国家和发展中国家将表现出两条截然不同的路径:在发达国家,电力需求增长将被数字化和电气化技术进步带来的能效全面提升所抵消;在发展中国家,家庭收入的增长、工业规模的扩大和服务业的发展正在有力地推动电力需求增长,按照既定政策,预计2019—2040年,发展中国家对全球电力需求增长的贡献接近90%(图2)。

在20世纪70年代以来几次短暂的“氢能热”之后,近年全球能源清洁低碳化趋势和氢能技术进步共同推动氢能产业步入商业化发展早期。世界各国的支持政策和氢能利用项目数量迅速增加。截至2019年底,全球已建成432 座加氢站,另有226座计划建设。国际氢能委员会(Hydrogen Council)认为:全球将从2030年开始大规模利用氢能,2040年氢能将承担全球终端能源消费量的18%,2050年氢能利用可以贡献全球二氧化碳减排量的20% ;2020—2030年,氢的高压气态、液态及管道运输成本将分别下降60%、59%、63%,氢在合成氨、燃气轮机发电、大客车、重型卡车的应用成本将分别下降45%、35%、45%、50%。

第三,可再生能源大规模开发利用。风力发电和太阳能光伏发电成为全球成本下降最快、平均成本最低的可再生能源发电方式。2018年,除海上风电以外,全球各地多种可再生能源发电技术的成本开始具备较强的成本竞争力(图3)。在许多国家和地区,可再生能源已开始了对化石能源发电的存量替代。中国是世界上可再生能源利用规模最大、平均成本最低的国家,从2014年开始,每年的风电和太阳能发电量均超过全社会新增用电量。

2 主要国家能源转型实践

在能源转型的漫长过程中,各国由于资源禀赋、能源战略、技术水平、环境承载力等基础条件的不同,走上了不尽相同的实践道路。

2.1 美国

自1973年第一次石油危机开始,美国历届政府将“能源独立”作为能源政策的核心思想,通过扩大能源供给、以市场调节能源需求、适度开发新能源、支持先进能源技术研发等手段,探索能源独立的道路。2007年,美国能源部成立了先进能源研究计划署(The Advanced Research Projects Agency-Energy,ARPA-E),2009年以来资助了数百个研究项目,研究领域涉及太阳能、风能、生物燃料、储能技术、灵活输电技术、碳捕集技术、建筑节能技术等,其中多项技术已取得重大进展并走向商业化应用,为世界能源技术进步做出了突出贡献。奥巴马就任总统后签署的《2009年美国清洁能源与安全法》,首次系统提出清洁能源和节能减排发展目标,初步确立了美国能源转型的目标体系,此后部分目标不断调整,联邦政府和各州政府出台了多项支持性政策。

与欧洲的高比例可再生能源、激进的碳减排目标政策不同,美国能源转型是在实现“能源独立”的前提下推动能源系统清洁化,以增加清洁能源(包括核电、可再生能源、天然气和洁净煤等)应用比例为主要手段。2000年,美国和德国化石能源占一次能源消费总量的比例分别是85%和88. 6%,从这一角度来看两国能源转型起点相似;2018年,美国和德国可再生能源在一次能源消费量中所占比例分别为11.4%和16.6%,德国略胜一筹。纵观1973年以来美国的能源生产、消费和进出口情况,自2005年起,美国可再生能源和核电产量快速增长,清洁能源消费比例加速上升;2010以来,一次能源产量快速增长,并在2019年实现了“能源独立”(图4)。

2.2 德国

欧洲发达国家一直走在能源转型和应对气候变化的前列,对可再生能源发展前景最为看好,采取了有力推进措施并且取得显著成效。德国是欧洲能源转型的代表性国家。

德国能源资源禀赋不佳,除了煤炭储量相对丰富外,石油和天然气高度依赖进口。德国能源转型实践始于21世纪初,确立了“能源安全、经济效率和环境可承受”的能源政策三大目标,核心思想是可持续发展。2000年,德国出台《可再生能源法》,确定了可再生能源发展的多项激励措施,并分别在2004年、2009年、2012年、2014年针对实际情况做出修订和调整。2014年底,德国颁布《国家能效行动计划》,对能源消费总量、建筑能效和交通能效等提出行动目标。考察2020年之前所完成的半数转型目标,与其他国家相比,德国是能源转型的“优等生”(图5)。

德国的能源转型举措主要包括减少能源消费和提高能效、弃用核能、扩大可再生能源利用3个方面。整体而言,德国在减少能源消费、提高能效方面的政策目标完成情况不理想。2018年,德国一次能源消费总量仅比2008年减少了10.3%,难以实现2020年比2008年减少20%的目标。由于德国建筑能耗占全国能源消费量的25%左右,建筑节能被视作节能降耗的重点领域。近年来,德国建筑节能改造比例每年平均为0.9%,没有达到“每年改造2%”的政策目标。电动汽车的推广数量也未达到目标。未来,德国计划加大建筑节能改造和电动汽车、氢燃料电池汽车的支持力度。在弃用核能方面,2011年日本福岛核电站事故之后,德国确立了核电站退出计划,当年关闭了17座核电站中的8座,并计划在2022年之前完全淘汰核电站。截至2019年底,德国已废除11座核电站,其余6座将在2020—2022年按计划全部废除。在扩大可再生能源利用方面,2020年各项政策目标均可实现,其中可再生能源发电量在总发电量中的比例从2000年的7%稳步提升到2019年的45%,已于2018年提前实现目标。

2.3 日本

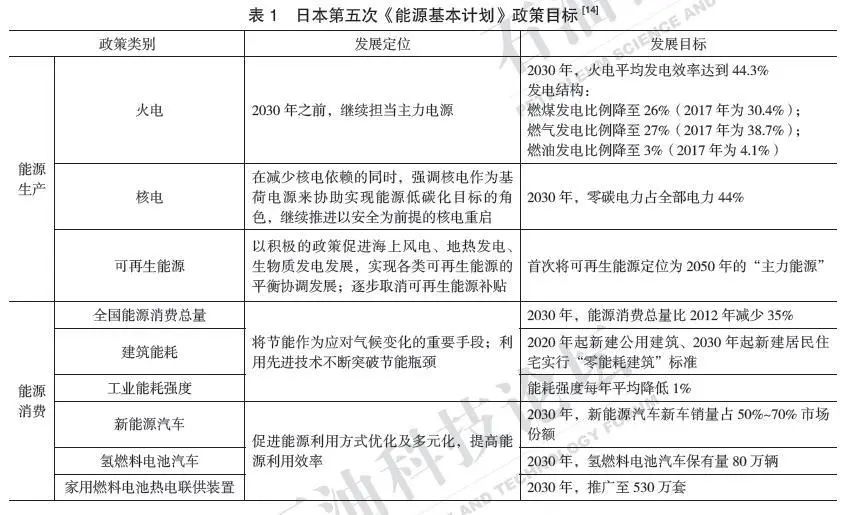

日本能源消费高度依赖进口,能源自给率低于10%,是发达国家中能源自给率最低的国家之一。日本能源转型战略的主要思路不拘泥于能源自给率,着力通过能源技术优势弥补资源禀赋的劣势,将能源技术能力作为保障能源安全、稳定能源供给、优化能源结构和提高产业竞争力的战略性手段。2018年,日本发布了第五次《能源基本计划》,提出了能源转型战略的新目标、新路径和新方向(表1)。

日本以积极的措施推进能源转型。在能源生产方面,日本寻求更多的能源供给选择,如加强近海油气资源勘探、加快可燃冰商业开发进程,以及建设从澳大利亚和文莱进口液氢的项目。由于在2030年以前将火电作为主力电源,日本近年来持续扩大整体煤气化联合循环发电系统、燃料电池发电系统、碳捕集与封存等先进技术的利用规模,并加速淘汰落后火电机组。自2012年推行可再生能源发电固定收购价制度以来,可再生能源装机容量大幅增长,光伏发电占比不断攀升。

在能源消费方面,2012—2016年,日本能源消费总量减少了6.1%,接近实现2030年节能目标所需的平均速度。日本能源转型以氢能规模化利用为显著特色和重要抓手,将氢能与电力和热能并列定位为核心二次能源,并提出建设“氢能社会”的愿景,希望通过氢燃料电池实现氢能在家庭、工业、交通甚至全社会领域的应用。日本在《氢能基本战略》提出的主要发展目标详见图6。

过去30多年,日本政府投入数千亿日元用于氢能及燃料电池技术研发推广,并对相关基础设施和终端用户进行补贴。日本氢能和燃料电池技术专利数量居全球第一,已步入燃料电池汽车和家用燃料电池的商业化推广早期。日本的燃料电池汽车产业领跑全球,2014年上市的丰田Mirai燃料电池乘用车已在全球售出7000辆,占全球燃料电池乘用车总销量的70%;丰田还推出了燃料电池大巴Sora和燃料电池叉车。2009年上市的家用燃料电池热电联供系统Ene-Farm是目前世界上规模最大、推广最成功的商业化燃料电池利用系统。Ene-Farm利用城市管网天然气或液化石油气,通过燃料电池技术同时生产电和热水,一套装置大约可提供日本普通家庭平均能耗的40%~60%,减少约50%的碳排放,每年节省60000~75000日元电费(约为3500~4400元人民币)。截至2019年5月,Ene-Farm已累计售出29万套,售价比刚上市时下降75%。然而,燃料电池汽车和Ene-Farm的推广速度、发展规模都与政策目标的要求有较大差距。日本政府计划未来将以更大力度推动氢能利用。

2.4 中东国家

20世纪中叶,全球步入油气时代,国际能源体系形成了在能源形态上高度依赖油气、在能源供应上高度依赖中东的格局。中东国家严重依赖油气收入,尚未建立起完整的现代工业基础和国民经济体系。这种依赖,在提升中东国家国际话语权和财富水平的同时,也预示了这些国家在下一次全球能源转型中的尴尬处境。

21世纪以来,全球能源格局发生重大变化,以美国页岩气革命为代表的非常规油气开采量爆发式增长,可再生能源产业高速发展,全球能源消费中心不断向发展中国家转移。这些因素促使中东国家对后石油时代进行战略思考。近年来,推进能源转型、扩大可再生能源应用比例逐步进入政府部门的视野,沙特阿拉伯、阿联酋、卡塔尔、科威特等国相继制定了多项政策目标(表2)。

中东太阳能、风能和地热资源丰富,是近年来全球可再生能源成本削减的主要地区之一,可再生能源已成为最便宜的新建发电装机选择。阿联酋阿勒马克图姆太阳能公园的900MW光伏发电项目,以1.7美分/(kW·h)报价成为世界上成本最低的光伏发电项目之一。沙特阿拉伯、也门、科威特和阿曼的年平均风速在7m/s以上,是公认的适宜发展风电的地区。对中东国家而言,发展可再生能源可增强能源安全、促进产业转型。国际可再生能源组织认为,如果这些国家实现其可再生能源发展目标,中东地区电力部门的用水量将减少12%,可产生显著的综合效益。

3 中国能源转型实践

中国作为世界上最大的发展中国家,既要在能源资源禀赋欠佳的情况下发展经济,还要在技术水平较低的情况下解决相对脆弱的环境和生态问题,能源转型面临严峻挑战。

中国历来重视能源开发与利用战略。早在20世纪80年代,中国就确立了“能源开发与节约并重,把节约放在首位”的政策方针,并逐步形成较为完善的能源管理政策体系。21世纪初,为了增加能源供应、改善能源结构并保护环境,中国跟随世界步伐,开始加大可再生能源发展力度,并于2005年制定了《中华人民共和国可再生能源法》。2007年12月,国务院发布《中国的能源状况与政策》白皮书,详细介绍了中国能源发展现状、能源发展战略和目标,可视为中国能源转型的开始。

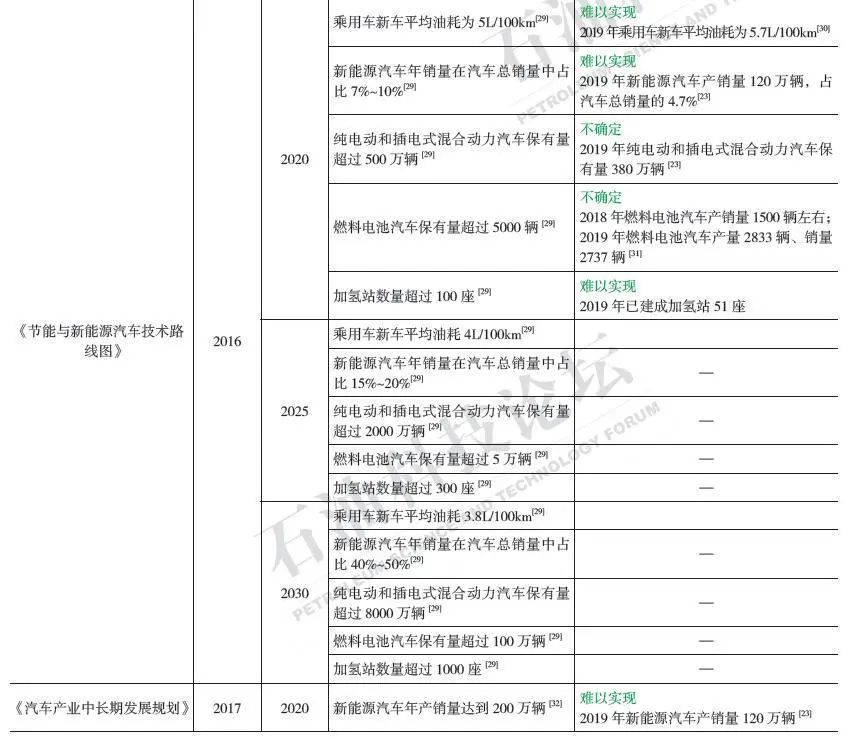

2014年6月13日,习近平总书记在中央财经领导小组第六次会议上发表重要讲话,强调“推动能源消费革命,抑制不合理能源消费;推动能源供给革命,建立多元供应体系;推动能源技术革命,带动产业升级;推动能源体制革命,打通能源发展快车道;全方位加强国际合作,实现开放条件下能源安全”。“四个革命、一个合作”能源安全新战略成为我国能源改革发展的根本方向。同年11月,国务院发布《能源发展战略行动计划(2014—2020年)》,提出2020年的能源战略目标;中美两国发表《中美气候变化联合声明》,提出中国计划到2030年左右二氧化碳排放达到峰值且将努力早日达峰。2015年6月,中国政府向联合国气候变化框架公约秘书处提交应对气候变化国家自主贡献文件,提出了中国2030年减排目标和实施路径。2016年10月,中国汽车工程学会受国家制造强国建设战略咨询委员会和工信部委托,编制发布了《节能与新能源汽车技术路线图》,描绘了中国汽车工业未来15年的发展蓝图。2016年12月,国家能源局发布《能源生产和消费革命战略(2016—2030)》,提出2020年的目标要求。2017年4月,工信部、发改委、科技部联合发布《汽车产业中长期发展规划》,确立了“力争经过10年努力,成为新车制造大国、新车消费大国和汽车产品研发大国”的发展目标。

截至2020年,从中国主要能源政策目标的完成情况可以看出:(1)中国作为世界能源生产、消费第一大国,在能源消费总量控制、非化石能源消费比例以及单位国内生产总值能耗和碳排放方面的目标完成情况良好;(2)交通能效及新能源汽车产业指标完成情况不理想(表3)。

国际能源署高度评价中国在国际能源转型中的贡献。国际能源署前署长田中伸男认为,2014年以来,在世界经济持续增长的同时,全球碳排放量逐渐呈现与能源消费脱钩的趋势,这主要得益于中国政府大力推动绿色发展。近年来,国际能源转型有四大革命性变化,分别是:美国成为全球最大的油气生产国;光伏发电成为许多国家最便宜的新增装机选择;中国经济切换至新常态发展模式,并推动了全国能源系统清洁低碳化;电力的应用不断拓宽至供冷、电动汽车、数字化等领域。其中后3项都由中国主导并做出了突出贡献。

4 经验与启示

4.1 能源转型是一项长期艰巨任务,中国需立足国情走好通往低碳未来的过渡阶段

各国的转型战略和政策都立足于国情,面向长远未来精心设计。中国的资源禀赋、经济发展阶段、能源消耗规模和各省市严重不均的发展基础,决定了中国能源转型任务格外艰巨而繁重。

从当前到未来的低碳能源世界,各国选择了不同的过渡路径。德国重视环境风险,减少化石能源消费,废除核电,率先大力推进可再生能源规模化应用;日本资源禀赋贫乏,将技术优势作为迎接能源转型的主要手段;美国在追求“能源独立”的前提下,把天然气作为与可再生能源并重的过渡能源,推动能源结构清洁化。

各国在能源转型取得成效的同时,也遇到一系列问题:在政治层面,需协调国内不同利益主体之间的关系,并从全球合作的角度来保障能源供应安全;在经济方面,除了可再生能源成本问题、提升能效成本问题和化石能源企业亏损问题之外,还面临能源市场整合和新兴能源基础设施建设不足的问题;在技术方面,长期面临多种能源技术持续研发的需求。

这些经验和问题启发中国能源管理部门、能源企业和相关学者,要结合国情,对中国的能源转型进行深入思考。

4.2 规模经济是新兴能源技术走向产业化的重要推力

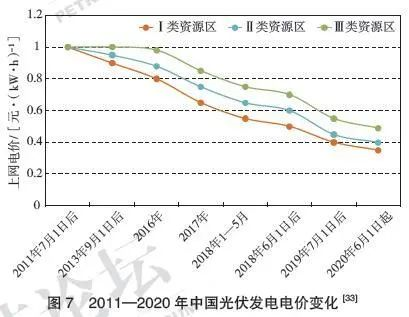

近年来,在全球可再生能源成本迅速下降的过程中,除了政策支持和技术进步以外,产业规模经济和规模效益是不容忽视的重要推力。中国得益于较为完备的基础工业体系和庞大的市场,在推动风电、光伏发电、生物质发电、动力电池、氢能利用等产业发展过程中,发挥了巨大的规模经济优势。2013年以来,在国家政策的大力支持下,中国光伏发电产业不断扩大规模,迅速发展为全球最大的市场,同时也摆脱了困扰光伏产业多年的“两头在外”的尴尬局面。2013—2018年,中国光伏装机容量达到1.74×108kW,年复合增长率超过73%,较2012年的0.065×108kW增长26 倍。光伏发电上网电价从2011年的1元/(kW·h),下降到2020年的0.35~0.49 元/(kW·h)(2020年6月1日开始实施)(图7)。在这一过程中,国内涌现出一批优秀的光伏企业,在2019全球光伏企业20强排行榜上有16家中国公司,前10名中有7家中国公司。

在新兴能源技术的发展过程中,需要以发展的眼光看待技术进步的“学习曲线”及其应用场景和市场空间的扩张趋势。2019年,IEA 发布《氢能的未来》报告提出,车用燃料电池的单厂生产规模,从目前的1000台/a到扩大到10万台/a,成本可下降21%~28%;加氢站的加氢量在从50kg/d增至500kg/d的过程中,可使每千克氢气成本降低75%。这种潜在的发展趋势应在产业发展初期就予以充分考虑,并作为制定长期决策的依据。

4.3 交通是能源转型的重点和难点领域

交通能耗在各国均是能源消费的主要领域,在各国一次能源消费中占比为25%~40%。德国、中国、日本、美国等国,在交通燃料清洁化、交通能效提高和新能源汽车产业发展等方面都遇到了较大的困难。如前文所述,德国、中国和日本在交通领域的2020年政策目标完成情况不佳。美国曾把政策重点放在生物燃料产业发展上,然而交通燃料清洁化进展比电力系统清洁化缓慢得多。1981年,美国生物燃料在交通燃料中所占比例为0.03%,2001年为0.54%,2014年为4.76%,2019年达到5.5%。

未来,降低交通能耗、实现交通燃料清洁低碳化仍是各国能源转型的关键,也为各国的技术研发、政策制定和市场引导提出了要求。

4.4 能源转型需要在开放的国际合作视野下进行创新

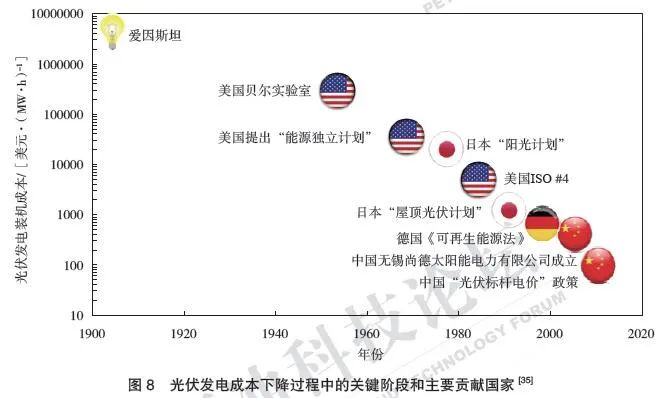

美国能源技术和公共政策学者Gregory F. Nemet于2019年出版著作《光伏如何变得便宜》(How Solar Became Cheap),书中介绍了光伏发电技术在历史上的不同发展阶段、成本变化的关键驱动因素、关键国家对成本降低的贡献,以及光伏发电对其他低碳能源技术发展的经验模型。光伏发电的4个关键阶段为:(1)20世纪50—70年代美国早期实验室研究,推动每兆瓦时的装机成本从10万美元级降到1万美元级;(2)20世纪90年代的日本“屋顶光伏计划”,推动每兆瓦时装机成本降至1000美元级;(3)21世纪初德国《可再生能源法》的发布实施,推动装机成本降至1000美元/(MW·h)以下;(4)中国以“光伏标杆电价”等强力政策推动产业发展,促进装机成本降至100美元/(MW·h)以内(图8)。

世界能源转型需要各国在开放的国际合作环境中进行创新发展,有效利用国际资源,把握和扩大合作各方的利益交集,坚持经济与外交并重、投资和贸易并举的策略,加大前瞻性能源技术研发合作力度,加强政府间、企业间、研究机构间的合作交流。